- 中東での停戦合意とエネルギー価格の下落を受け、世界経済の見通しは大きく改善

- 債券市場は米国・欧州の国債利回りが安定する中、堅固な企業財務、インカム資産に対する投資家の需要によって好調を維持

- 株式市場は引き続きAI主導の成長を享受。バブルの懸念はあるが、収益の伸びが堅調で、株価のバリュエーションは適度な水準にとどまる

2026年上半期における世界のマクロ経済見通しは、中東紛争への懸念、人工知能(AI)への継続的な投資拡大という2つのテーマが焦点となりました。

原油価格の高騰は、エネルギー依存型の経済や個人消費にとって脅威となりました。一方で、AIへの設備投資によってデータセンター建設に必要な建設資材やネットワーク機器、その他の関連分野への需要が急増したことから、いくつかの経済圏において製造業の経済活動が活性化しました。

全体として、成長見通しは下方修正されたものの、その修正幅は限定的なものにとどまりました。

大きな懸念となっているのは、エネルギー価格の高騰がインフレに与える影響で、結果として、主要中銀はよりタカ派(金融引き締め)の姿勢を強めています。

市場は政策金利の引き上げを織り込み始めたものの、中東での紛争開始後、実際に金利を引き上げた主要中銀は欧州中央銀行(ECB)と日本銀行のみでした。

こうした世界的な情勢の中でのわずかな金融引き締めは、金融市場やクレジット需要の動向にほとんど影響を与えていないように思われます。世界経済は重大な供給ショックに直面しましたが、再びその底堅さを証明したと言えるでしょう。

より明るい先行き

米国とイスラエル、イラン間での停戦合意を背景に、2026年下半期の経済見通しは改善しました。

ホルムズ海峡を通るタンカーの航行が再開されたことを受けて原油先物価格は下落しました。ただし、石油やその他のエネルギー市場が正常化するには時間がかかる見込みで、消費者はエネルギーコストの高止まりに直面する可能性があります。それでも、エネルギー価格が紛争前の水準に戻りつつあることは、成長とインフレ見通しにとって明るい動きとなるでしょう。

エネルギー価格も含めたインフレ率はすでにピークを過ぎた可能性があり、中央銀行は利上げ期待を高めるような動きには消極的になっているとみられます。とはいえ、金融緩和が期待できる状況でもありません。金融政策に何らかの動きがあるとすれば、米連邦準備制度理事会(FRB)や英中銀(イングランド銀行)による緩やかな金融引き締めが依然として有力視されます。

投資家は、今後数カ月のインフレ動向に注目し、どのような二次的影響が生じたか、また長期的なインフレ期待が払拭されたかどうかを評価することになると思われます。当社の見解としては、インフレ期待はまだ完全に払拭されておらず、中東での紛争が再燃するリスクもあるとみています。しかし、基本的な見通しはより楽観的で、先進国および新興国経済の成長がある程度は改善する可能性が高いでしょう。

AIのバリューチェーンに属する一部の企業の収益性について疑問の声も上がっているものの、AIインフラ(半導体、PCハードウェア、データセンター)への投資に加えて、企業によるAI製品の導入に向けた投資は、いずれも今後も成長の追い風となり続けると予想しています。

債券市場の見通し:良好なリターン獲得へ

中央銀行が当面の間、現在の政策金利水準を維持できそうな状況であることから、2026年下半期の債券市場は堅調になる可能性があります。

ハイイールド債などのインカムリターンが高いセクター、インフレ連動債、あるいは金利感応度(デュレーション)が限定的であるセクターは、上半期に好調なパフォーマンスを示しました。当社では、ハイイールド債や新興国債券は、下半期も堅調なパフォーマンスを維持するとみています。

主要国の国債利回りは、名目GDP成長率から適切な水準と言える範囲内で落ち着いているようです。そして、これらの国債利回りは、世界金融危機後の平均的な水準を上回っています。

中央銀行はもはや長期金利を抑制することを目的とした金融政策を追求していないため、現在の長期金利の水準は、金融危機以前に見られたように、マクロ経済情勢をより強く反映したものとなっています。

大まかな目安として、米国の10年債利回りは4.25~5.0%程度の範囲と想定され、欧州国債はソブリン・スプレッドに応じて(イタリア、スペインなど周縁国の利回りはいずれもドイツの利回りより若干高くなる)、2.5%~4.0%程度の範囲に落ち着くと想定しています。

インカムリターンを重視する理由

もちろん、構造的なインフレ率の上昇や政府債務の水準について、長期的な懸念はあります。しかし現時点で、主要国債利回りは安定しており、それがクレジット市場に対する楽観的な見方につながっているようです。

実際に、米国・欧州の国債利回りが安定する中、堅固な企業収益と財務状況、好調な株式市場、インカム資産に対する投資家の需要によって、今後も債券市場は好調を維持すると思われます。

3月には信用スプレッドが拡大する場面もありましたが、その後スプレッドは紛争前の水準に戻っており、投資適格債、ハイイールド債、ストラクチャード・クレジット、新興国債券はいずれも国債を上回るパフォーマンスを記録しました。

これ以上の地政学的ショックや株式市場の調整が見られない限り、クレジット市場は安定したインカムリターンを提供すること予想されます。当社のメインシナリオは、2026年下半期も政策金利や信用スプレッドに大きな変動はないというものです。

社債発行額の増加を懸念する見方もありますが、これはAI関連の設備投資資金を調達するためにテクノロジー企業が債券を発行していることが大きな要因となっています。しかしこれらのテクノロジー企業は財務状態が良好で、レバレッジも限定的であるため、こうした企業の社債発行はクレジット指数における分散効果を高め、好影響をもたらすものと考えています。

現時点では、引き続きデュレーション(長期の債券)よりもクレジットへの投資を選好しています。長期金利は上昇傾向にあるものの、インフレの持続性や中央銀行のタカ派的な姿勢はまだ明確なものとはなっていません。

デュレーションへの投資(長期金利の低下)への確信を高める条件としては、中央銀行による金融緩和、経済成長の大幅な鈍化、あるいは株式市場の大幅な調整が挙げられます。

このような状況が起こることは、現時点では想定していません。引き続き債券ポートフォリオにおいて、インカムリターンに注目することに優位性があると思われます。

株式市場の見通し:ハードウェアとそれ以外

4-6月期には、主要な株価指数の大半が米国とイランの紛争をきっかけとした下落を取り戻し、好調なパフォーマンスとなりました。依然として中東情勢は完全に解決はしたわけではありませんが、原油価格は紛争前の水準近くまで下落しており、市場では、この紛争がもはや世界経済にとって重大な脅威とはならないとの見方が有力になっていると考えられます。

マクロ経済のファンダメンタルズや金融政策は、常に株式市場のリターンに影響を与える要因として重要ですが、足元のパフォーマンスの差をもたらしてきた主な要因は、各指数におけるテクノロジー株の構成比の違いです。

テクノロジーセクターの中でも、AI主導の設備投資の恩恵を受けている企業(半導体メーカーやその他のハードウェア企業)と、その資金を提供する企業(いわゆる「ハイパースケーラー」)、そしてAIそのものによってビジネスモデルが崩壊する恐れのあるソフトウェア企業との間には、大きな隔たりが存在します。

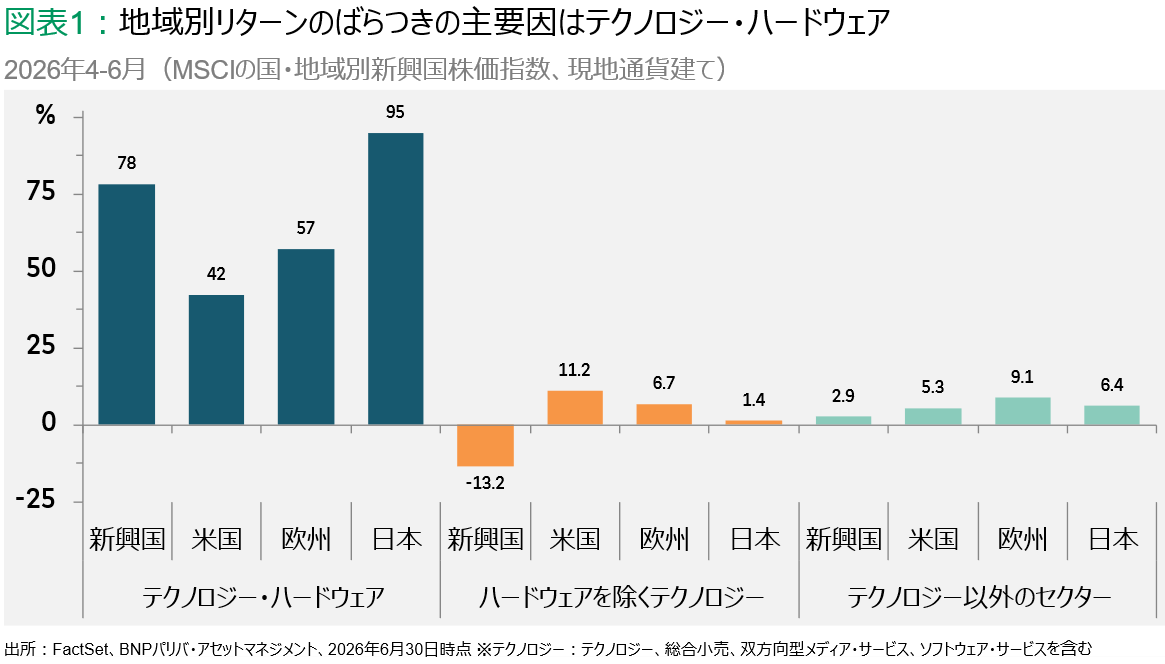

主要な地域・国の株価指数においても、ハードウェア企業、ハードウェアを除くテクノロジー企業(テクノロジー、総合小売、双方向型メディア・サービス、ソフトウェア・サービスのセクターからテクノロジー・ハードウェアを除いたもの)、およびその他のセクター間のリターンには顕著な差が出ています。

ハードウェアのカテゴリーでは4-6月期に50%超のリターンを記録したのに対し、後者の2つのカテゴリーでは、それぞれ8.9%と5.9%でした。

国や地域によるリターンのばらつきが最も大きかったのはテクノロジー・ハードウェア(42%~95%)であった一方、中国株がハードウェアを除く新興市場全体のパフォーマンスを引き下げていま。テクノロジー以外のセクターについては、地域や国によるリターンの差は比較的小さく、2.9%~9.1%の範囲にとどまりました(図表1参照)。

テクノロジー・ハードウェア株が市場を支配しているということは、将来的な地域別・国別の株価指数のリターンを予測する上では、指数におけるハードウェア銘柄の構成比率を踏まえた上で、ハードウェア企業の先行き見通しを把握することが重要になるということです。新興国市場ではその比率が非常に高く(44%)、次いで米国(29%)、日本(20%)、そして最後に欧州(8%)となっています。

バブルの懸念

4-6月期におけるテクノロジー・ハードウェア株の極めて高いリターンにより、バブルの懸念が再燃し、投資家の間で「バブルは崩壊するのか、崩壊するならいつか」という疑問が生じています。指数レベルで見ると、現時点では過熱の兆候は見られません。

株価上昇は利益の増加に沿ったものとなっています。1-3月期には、ハードウェア株の指数では利益が倍増しました。4-6月期はこれから決算発表シーズンとなりますが、129%の増益だったと見込まれています。ハイパースケーラーからの需要が引き続き旺盛であることを踏まえると、当面の利益見通しは堅調であるとみています。

長期的にこうした予測が妥当かどうか疑問視されるかもしれません。2027年については、利益成長率が「わずか」40%に減速すると予想されており、これは株価上昇の鈍化を示唆しています。

利益見通しは適切だと捉えられたとしても、株価評価については依然として疑問が残る可能性があります。株価上昇は企業業績にけん引されてきたため、予想株価収益率(PER)でみれば実際にさほど割高ではありません。

世界のハードウェア銘柄のPERは6月末時点で20.4倍ですが、これは長期平均の19.4倍を若干上回る程度であり、ドットコムバブル時に記録したピーク時の57倍をはるかに下回っています。

ハードウェア以外の見通し

ハードウェアを除くテクノロジー企業は、主に米国(時価総額の20%)と中国(同29%)で比率が高いですが、この分野の見通しにはよりばらつきがあります。ハイパースケーラーによる巨額の設備投資は収益の足かせとなる見込みで、各社がこれらの設備投資からいかに早く十分なリターンを生み出せるかは、今のところ未知数です。ソフトウェア企業のビジネスモデルに対する脅威は、絶えず変化しています。

中国企業にとっての利点のひとつは、株価が最近の低迷により魅力的な評価水準(バリュエーション)であることです。6月末時点のハードウェアを除くテクノロジー企業の予想PERはわずか12.2倍であり、長期平均の21.7倍に比べて大幅に割安となっています。

一方、米国のハードウェアを除くテクノロジー企業のパフォーマンスは他の地域や国々を上回っています。減価償却費の増加やビジネスモデルの課題に対する懸念があるにもかかわらず、2026年の利益は27%増と予測されており、これは2025年の20%増益を上回ります。

AIの影響に関する不確実性や、エネルギーや供給の制約によって生産が制限されるリスクを考慮すると、利益成長の見通しは変動が見込まれ、その幅も大きくなるでしょうが、当社では引き続き利益が高い水準でプラス成長を維持すると予想しています。

テクノロジー以外の見通し

テクノロジー以外の分野では、市場ごとに異なる推進要因が存在します。AI投資や規制緩和による波及効果のおかげで、企業の利益見通しは米国が最も良好だと言えるでしょう。米国の代表的な中小型株で構成されるラッセル2000指数やラッセル1000バリュー指数に組み入れられている企業が恩恵を受ける見込みです。

欧州では、投資家が期待していたほど速いペースではないものの、インフラや欧州連合(EU)の「戦略的自立」の取り組みに関連する分野への財政支出が今後も見込まれます。

欧州中央銀行(ECB)が最近、政策金利をこれ以上引き上げる必要はないかもしれないとの見方を示したことで、短期的なリスクの一つが後退したことも好材料です。

日本株もまた、2040年度までに370兆円(約2兆ユーロ)以上を投じる長期の投資計画が発表されたことを受け、巨額な財政支出の恩恵を受けることが見込まれます。財源は(欧州と同様に)不明瞭ではありますが、それでも景気にとって前向きな刺激となるはずです。

今年初めに一部で予想されていたスタグフレーションへの懸念は、大幅に緩和されました。中央銀行の利上げペースは、市場が現在織り込んでいるほど積極的ではない可能性があります。AIへの投資は依然として堅調であり、大規模な人員削減に関する懸念は、現時点では表面化していません。株式市場は堅調な利益成長と適正な株価水準を背景に、今年下半期に向けて良好な位置づけにあると考えられます。

データの出所:LSEG Workspace DataStream、ICE Data Services、Bloomberg、FactSet、BNP パリバ・アセットマネジメント(別途記載がない限り2026年7月1日現在)