如果不是地緣政治衝擊市場,那就是人工智能,不論人工智能是不是泡沫,但它卻會對商業模式和勞動市場造成巨大衝擊。

過去一周的新聞突顯了人工智能顛覆性力量的不同層面。Google母公司Alphabet等公司宣佈將進一步增加資本支出,這意味著利潤率將會下降。開源人工智能工具的日益普及意味著競爭對手的收入將會減少(從而削弱了高資本支出的合理性)。人工智能的「創造性破壞」對勞動市場和消費需求的影響程度難以量化,因為專業人士的技能價值會突然大幅下降,工作也會隨之消失。

人工智能作為市場因素的新興性,以及產業內部的激烈競爭,意味著這類意外事件的發生也在意料之中(還記得DeepSeek嗎?)。自去年夏天以來,科技業的波動性是其他產業的兩倍。

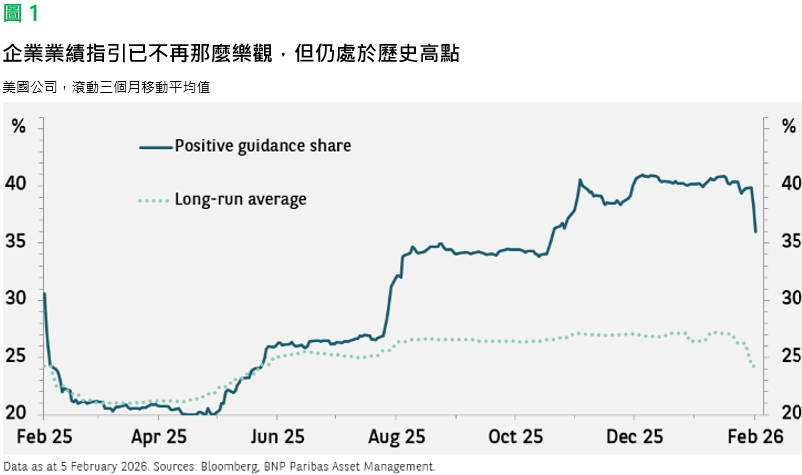

分析師需要時間來評估所有這些因素的淨影響,獲利預期也需要時間進行調整,因此短期內保持謹慎是必要的。納斯達克100指數中近一半的公司尚未公佈業績。雖然已公佈業績的公司獲利成長強勁,整體增幅達11%,但這僅符合預期,因為投資人習慣每季都有更大的業績驚喜(標普500指數的獲利成長率更高(14%),但驚喜也更多(8%),這有助於解釋為何非科技股表現優於大巿)。 除了業績令人失望之外,執行長們對未來也變得越來越悲觀。公司給予的正面業績指引比例下降,儘管仍處於歷史高點(見圖1)。

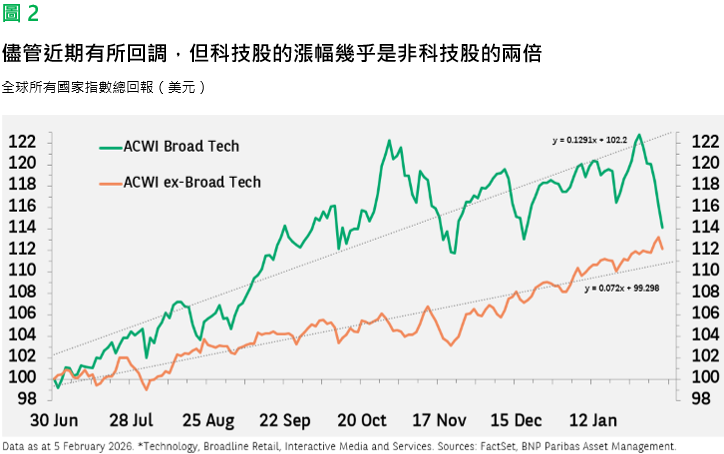

即使在戰術層面保持謹慎是明智之舉,我們在戰略上仍然保持樂觀。科技股的波動性伴隨著優越的回報(儘管近期表現不佳)。自去年夏季以來,全球科技股表現趨勢線的斜率幾乎是非科技股的的兩倍(見圖 2)。

儘管科技股的收益增長率可能被下調,但仍可能遠高於非科技股。目前,預計今年科技公司的利潤將增長 31%,而非科技股僅為 10%(2025 年的預期分別為 26% 和 6%)。如此巨大的差距意味著,除非科技股的獲利前景出現顯著惡化,或是科技股的本益比下降,否則非科技股很難持續超越科技股。

價值股的估值風險可能比科技股更大。納斯達克 100 指數的遠期市盈率(P/E)Z 分數為 0.2,而新興市場科技股的比例處於長期平均水平(Z 分數為 0)。然而,某些價值股指數的z值要高得多。

MSCI 日本指數和羅素 1000 價值指數的市盈率 Z 值均為1.8。歐洲的情況略有不同,其z值為0.5,雖然高於平均水平,但並不算極端。

近期發生的事件進一步凸顯了在科技業進行多元化投資的重要性,投資範圍涵蓋各個產業和地區(包括已開發市場和新興市場)。儘管多元化投資對投資組合始終至關重要,但鑑於科技業的快速發展,這一點顯得尤為重要。幾乎任何一家公司都可能受到衝擊,但衝擊者很可能來自指數中的其他公司。任何一隻股票的損失都應該會被其他股票的收益所彌補,整體收益應該會繼續成長。

尾部風險

1月美國製造業ISM指數意外飆升至52.6(進入擴張區間),此前該指數已連續10個月低於50,凸顯了今年美國股市樂觀前景面臨的風險之一。過去兩季GDP增長平均為4.1%,而亞特蘭大聯邦儲備銀行的GDPNow預測為4.2%,遠高於經濟的長期潛在增長率(約1.8%)。鑑於隨著停工和天氣因素的影響逐漸消退,未來幾個月通膨可能回升,美聯儲可能難以實現市場預期的兩次聯邦基金利率下調。勞動力市場的發展將成為關鍵因素,公司裁員並用人工智能工具取代員工,勞動力供應增加的同時,由於驅逐出境措施,供應也在縮減。

如果美聯儲減少(甚至停止)降息對股市的影響可能會帶來陣痛,特別是對於科技股和小型股而言,因為折現率的上升會壓低倍數。然而,調整完成後,強勁的經濟成長前景和略微上升的通膨率可能會支撐股市隨後的增長。

免責聲明

本內容為根據英文原文翻譯及簡化版本,僅供參考。如有任何不清楚之處,請參閱英文原文。所有內容以英文版本為准。