- L’Europe alloue des milliards d’euros à la défense, et l’augmentation de ces investissements est appelée à se poursuivre.

- Le secteur présente une valorisation attractive et une croissance nettement supérieure à celles des autres domaines d’activité.

- La résilience industrielle et technologique reste au cœur des priorités stratégiques et ouvre la voie à de multiples opportunités d’investissement sur le long terme.

L’Europe accélère sa marche vers une autonomie stratégique. Ce qui n’était au début qu’un slogan politique post-pandémique s’est transformé en une réalité financière, avec des implications concrètes en termes d’investissements : désormais, l’Europe consacre chaque année des milliards à la défense, à la résilience industrielle et à des secteurs technologiques clés.

Longtemps considérée comme secondaire, la défense européenne s’impose aujourd’hui en priorité. Les capitaux injectés ont augmenté considérablement depuis 2022, entre le conflit opposant l’Ukraine à la Russie et, plus récemment, les pressions exercées par Donald Trump sur les membres de l’OTAN.1

Et ce n’est qu’un début. Au sommet de La Haye qui s’est tenu en juin 2025, les Alliés se sont engagés à affecter chaque année 3,5 % de leur PIB au financement des besoins ayant trait à la défense proprement dite et 1,5 % de leur PIB aux dépenses liées à la défense et à la sécurité d’ici 2035.2

Ces objectifs ambitieux ont été accueillis par le marché de manière assez mitigée, certains pays se montrant plus réticents que d’autres à débourser de telles sommes alors qu’ils doivent déjà composer avec des dépenses publiques élevées. Pourtant, la feuille de route est claire : plusieurs plans existants devraient permettre d’atteindre cet objectif, notamment le plan de l’Union européenne baptisé « ReArm Europe Plan/Préparation à l’horizon 2030 » (800 milliards d’euros).3 L’enveloppe consacrée à la sécurité augmentera dans les années à venir, ce qui devrait être une source de nouvelles opportunités pour les investisseurs.

Marché investissable

Le marché total adressable pour les entreprises de défense européennes devrait croître de 29 % par an jusqu’en 2030, selon Oddo BHF. Cette prévision repose sur une hypothèse de dépenses de défense correspondant à 3 % du PIB d’ici 2030 (contre les 3,5 % convenus par les membres de l’OTAN4,5, et 2 % auparavant), sur l’intégration progressive de l’objectif de 65 % d’achat de composants à des entreprises européennes, et sur un léger ajustement à la hausse de la part des dépenses consacrées à l’équipement par rapport à celle affectée aux effectifs.

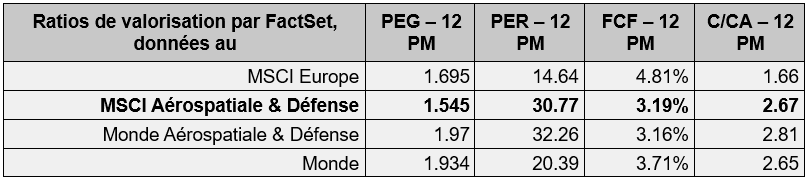

Malgré une nette appréciation depuis 2022, le secteur affiche toujours une valorisation inférieure à celle de ses homologues américains, alors que sa croissance dépasse largement celle des autres secteurs européens.

Graphique 1 : ratios de valorisation pour une sélection d’indices actions

12 PM : douze prochains mois ; PEG : ratio cours/croissance du bénéfice ; PER : ratio cours/bénéfice ; FCF : flux de trésorerie disponible ; C/CA : ratio cours/chiffre d’affaires. Données au 21 octobre 2025. Source : FactSet.

Si l’on considère le ratio de valorisation du sous-secteur en tenant compte de sa croissance, on remarque que le secteur est toujours moins cher que le reste du marché.

Compte tenu des annonces contradictoires concernant la probabilité d’un cessez-le-feu entre l’Ukraine et la Russie, les investisseurs doivent se préparer, à court terme, à une possible volatilité. Les récents rapports financiers et les carnets de commandes sont cependant rassurants : par exemple, TKMS (le récent spin-off du groupe ThyssenKrupp) affiche des commandes jusqu’en 2040.6

En parallèle, le paysage de la défense européenne se réorganise. En témoignent la scission de TKMS, l’acquisition par Rheinmetall de Naval Vessels Lürssen, le projet de satellite « Bromo » combinant les activités spatiales d’Airbus, de Thales et de Leonardo – autant d’éléments porteurs de potentielles nouvelles opportunités d’investissement dans le secteur.

Industrie, technologies de l’information, services publics et ressources de base : le long chemin vers la souveraineté

Ces secteurs sont des piliers essentiels pour remédier aux failles des chaînes d’approvisionnement, qu’il s’agisse des puces électroniques, de l’énergie ou des matières premières essentielles pour la transition verte et numérique. Plusieurs politiques et plans ont été mis en place dans cette optique :

- Le plan RePowerEU de l’UE vise à mettre fin aux importations d’énergie russe avant 20307, grâce à un financement de 300 milliards d’euros obtenu notamment par l’intermédiaire de la Facilité pour la reprise et la résilience.8

- Près de 100 milliards d’euros seront mobilisés d’ici 2030 pour participer à la décarbonation d’industries à forte intensité énergétique.9

- La réforme allemande du frein à l’endettement (Schuldenbremse), approuvée par le parlement en mars 2025, permet la constitution d’un fonds spécial de 500 milliards d’euros (dont 83 milliards alloués en 2026) pour financer sur plusieurs années des investissements dans les infrastructures (transports, énergie, réseaux numériques) et la transition écologique.10

- Le Critical Raw Materials Acts – une législation élaborée par l’Union européenne sur les matières premières critiques – fixe les objectifs de l’UE pour l’extraction (10 %), la transformation (40 %) et le recyclage (25 %) d’ici 2030. Bien que cette initiative ne dispose pas d’un budget dédié, elle vise l’allégement de la charge administrative et l’assouplissement des délais pour l’obtention des permis.11 Elle s’avère de plus en plus essentielle au regard des restrictions imposées par le gouvernement chinois sur les exportations de terres rares.

- Au niveau européen, le règlement sur les semi-conducteurs mobilisera plus de 43 milliards d’euros de financements publics et privés d’ici 2030.12

À plus long terme, le Cadre financier pluriannuel proposé par la Commission européenne en juillet 2025 prévoit un budget de 2 000 milliards d’euros pour la période 2028-2034, dans le but de renforcer l’autonomie stratégique et la résilience de l’Union européenne. Cette somme représente 1,26 % du PIB de l’Union européenne sur sept ans, soit le double du budget précédent (1 000 milliards d’euros pour 2021-2027).13 Ce programme comporte un Fonds européen pour la compétitivité de 409 milliards d’euros, destiné à soutenir les technologies stratégiques dans l’énergie propre, la transition numérique, la biotechnologie et la défense.

Un autre budget de 175 milliards d’euros est également affecté à Horizon Europe, le programme-cadre de l’UE pour la recherche, afin de soutenir l’innovation, de la conception au déploiement. Cette dépense additionnelle devrait ouvrir de nouvelles perspectives d’investissement dans ces secteurs et potentiellement d’autres.

Une tendance à investir sur le long terme

Avec des dépenses de défense représentant 3,5 % du PIB de la région et sans même tenir compte des dépenses indirectes (1,5 % du PIB) auxquelles s’est engagée l’OTAN, on peut dire que l’Europe est en train de renforcer son autonomie stratégique à l’horizon 2030. Et même si les objectifs fixés par l’OTAN ne sont pas entièrement atteints, nous pensons que cette tendance structurelle s’inscrira dans la durée. La défense fait clairement partie des priorités budgétaires de l’Europe, devant la résilience industrielle et technologique qui, cela dit, progresse rapidement aussi. Des efforts soutenus sont indispensables pour garantir une Europe solide, offrant une meilleure visibilité aux entreprises européennes ainsi que des perspectives d’investissement potentielles à longue échéance.

[1] Les dépenses de défense des pays de l’OTAN (2014-2025) 250827-def-exp-2025-fr.pdf

[2] OTAN – Thème : Dépenses de défense et engagement des 5 %

[3] EU defence funding | Epthinktank | Parlement européen

[4] European Defence Agency Report, Defence Data 2024 – 2025.

[5] SAFE | Security Action for Europe – Commission européenne

[6] Major order of € 800 million for submarine modernization – TKMS Group Website

[7] RE PowerEU

[8] La facilité pour la reprise et la résilience – Commission européenne

[9] Un pacte pour une industrie propre – Commission européenne

[10] Ministère fédéral des Finances – Fiscal foundations for the coming years: German government adopts 2025 federal budget, benchmark figures to 2029 and implementation of the €500bn investment package

[11] Critical Raw Materials Act – Internal Market, Industry, Entrepreneurship and SMEs

[12] Règlement européen sur les semi-conducteurs – Commission européenne